工业自动化概述

---机器视觉

1. 智能制造工程

制造业是国民经济的主体,是立国之本、兴国之器、强国之基。十八世纪中叶开启工业文明以来,世界强国的兴衰史和中华民族的奋斗史一再证明,没有强大的制造业,就没有国家和民族的强盛。打造具有国际竞争力的制造业,是我国提升综合国力、保障国家安全、建设世界强国的必由之路。

为此,中国提出了《中国制造2025》规划。该规划由百余名院士专家着手制定,为中国制造业未来10年设计顶层规划和路线图,通过努力实现中国制造向中国创造、中国速度向中国质量、中国产品向中国品牌三大转变,推动中国到2025年基本实现工业化,迈入制造强国行列。

其中,智能制造工程是该规划的五大核心工程之一。紧密围绕重点制造领域关键环节,开展新一代信息技术与制造装备融合的集成创新和工程应用。支持政产学研用联合攻关,开发智能产品和自主可控的智能装置并实现产业化。依托优势企业,紧扣关键工序智能化、关键岗位机器人替代、生产过程智能优化控制、供应链优化,建设重点领域智能工厂/数字化车间。在基础条件好、需求迫切的重点地区、行业和企业中,分类实施流程制造、离散制造、智能装备和产品、新业态新模式、智能化管理、智能化服务等试点示范及应用推广。建立智能制造标准体系和信息安全保障系统,搭建智能制造网络系统平台。

2. 机器视觉系统

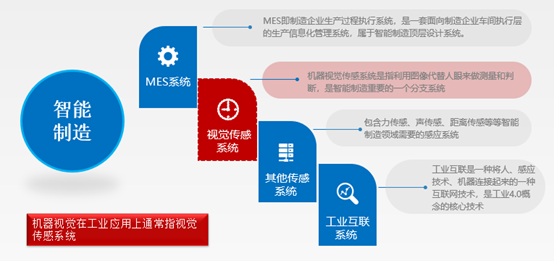

与传统制造工程不同,智能制造工程通过MES系统,视觉传感系统,其它传感系统以及工业互联系统将生产过程中的人,机,料,法,环整合起来,极大地提高了生产效率。

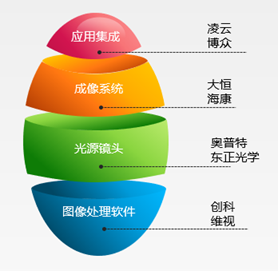

机器视觉(Machine Vision)指的是通过光学的装置(工业镜头、视觉光源)和非接触的传感器(工业相机)自动的接收和处理真实物体的图像(图像处理软件),以获得所需信息或控制机器人运动的装置,通俗的说就是应用在工业领域的视觉传感系统。

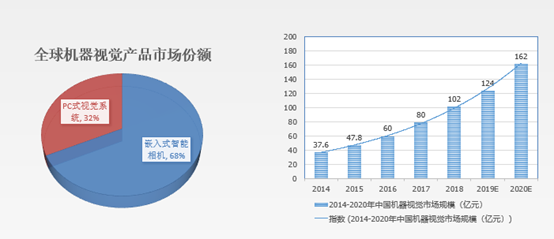

机器视觉系统通常分为基于PC的视觉系统(工业相机+工业电脑)和基于嵌入式智能相机(智能相机)的视觉系统。嵌入式智能相机系统(智能相机)凭借体积小,安装方便,稳定性好等优势占据了较大的市场份额。

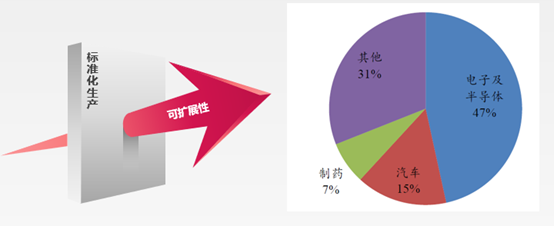

近年来,机器视觉市场规模发展非常快。根据咨询机构数据,2018 年全球机器视觉市场规模超88 亿美元,国内超100 亿元;预计2019 年全球市场规模将近100 亿美元,国内将近125 亿元。其中电子和汽车是主要需求下游,占比分别为47%和15%。随着技术突破、人力成本提升,我们认为对机器视觉在智能制造中的地位将逐渐从“可选”向“必选”迈进。

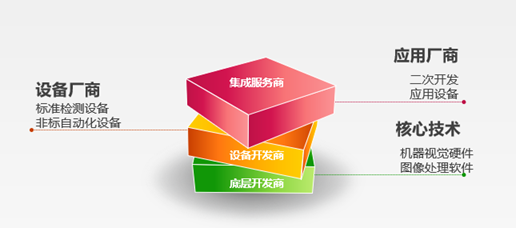

机器视觉产业链可以分为底层开发商(视觉光源、工业镜头、工业相机、图像采集卡、图像处理软件等)、设备开发商(测量设备和非标检测自动化专机等)和集成服务商(二次开发),其中底层图像处理软件是最核心壁垒。目前国内机器视觉行业中底层软件、高端工业镜头以及高端工业相机领域还基本被国外品牌垄断,低端镜头和工业相机领域逐渐有国产厂商涉及,视觉光源国内竞争比较激烈,系统集成和视觉专用设备发展迅速。

3. 机器视觉在工业中的应用

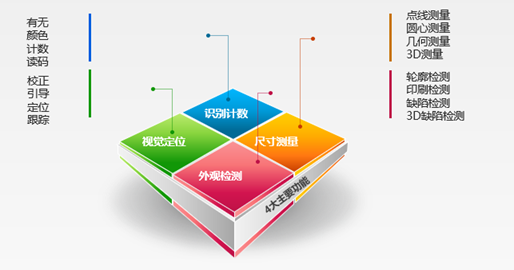

目前,机器视觉在工业制造中的应用主要可以分为四大类:模式识别/计数、视觉定位、尺寸测量和外观检测,当前的应用也基本是基于这四大类功能来展开。

u 模式识别/计数主要指对已知规律的物品进行分辨,比较容易的包含外形、颜色、图案、数字、条码等的识别,也有信息量更大或更抽象的识别如人脸、指纹、虹膜识别等。

u 视觉定位主要指在识别出物体的基础上精确给出物体的坐标和角度信息。定位在机器视觉应用中是非常基础且核心的功能,一个软件的好坏大概率与其定位算法的好坏密切相关。

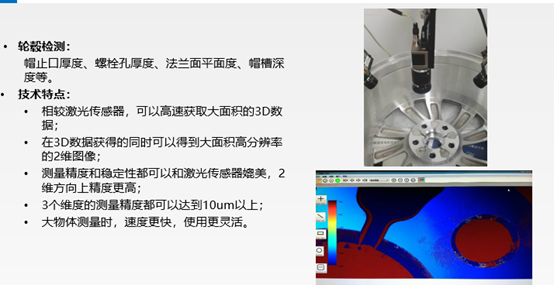

u 尺寸测量主要指把获取的图像像素信息标定成常用的度量衡单位,然后在图像中精确的计算出需要知道的几何尺寸。优势在于对高精度、高通量以及复杂形态的测量,例如有些高精度的产品由于人眼测量困难以前只能抽检,有了机器视觉后就可以实现全检了。

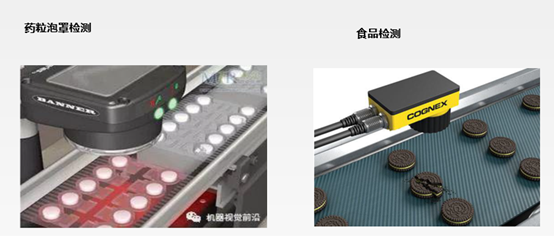

u 外观检测主要检测产品的外观缺陷,最常见的包括表面装配缺陷(如漏装、混料、错配等)、表面印刷缺陷(如多印、漏印、重印等)以及表面形状缺陷(如崩边、凸起、凹坑等)。由于产品外观缺陷一般情况下种类繁杂,所以检测在机器视觉中的应用中属于相对较难的一类。

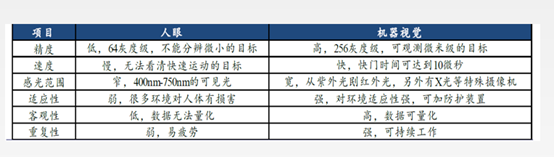

从技术实现难度上来说,识别、定位、测量、检测的难度是递增的,而基于四大基础功能延伸出的多种细分功能在实现难度上也有差异。因此,与人眼直接检测相比,机器视觉在识别,定位和测量方面的优势较为明显。随着深度学习和人工智能的发展,在检测方面也逐渐赶上人眼的水平。

考虑到机器视觉系统对产线标准化的要求较高,因此机器视觉广泛应用于电子及半导体、汽车制造、食品包装、制药等领域,其中电子汽车和电子是当前机器视觉最重要的应用领域。其中,电子行业贡献了机器视觉近50%左右的需求,主要用于晶圆切割、3C表面检测、触摸屏制造、AOI光学检测、PCB印刷电路、电子封装、丝网印刷、SMT表面贴装、SPI锡膏检测、半导体对位和识别等的高精度制造和质量检测。以iPhone为例,其生产全过程就需70套以上系统。未来在全球智能手机、平板电脑和可穿戴设备等消费电子领域的需求有望爆发。

汽车行业贡献了机器视觉15%左右的需求,主要用于车身装配检测、面板印刷质量检测、字符检测、零件尺寸的精密测量、工件表面缺陷检测、自由曲面检测、间隙检测等几乎所有系统和部件的制造流程。目前一条产线大概配备十几个机器视觉系统,未来随着汽车质量把控、汽车智能化、轻量化趋势对检测提出更高要求,对机器视觉技术的需求还会逐步提高。

4. 国内机器视觉发展及趋势

机器视觉核心零部件及软件可以细分为视觉光源、工业镜头、工业相机、图像采集卡、图像处理软件等。在目前的整个机器视觉系统成本构成中,零部件及软件开发占据了80%的比例,是产业链中绝对的核心环节和价值获取者。

从技术壁垒来看

1)软件是主要壁垒,底层算法库是核心。目前是外资企业垄断,做得好例如康耐视以及MVTec,主要是靠国外几十年的自动化进程培养起来的;国内自动化进程时间不长,软件算法还多处于研发阶段,应用做得好的不多,

2)应用层面的技术也非常关键,主要是要掌握不同应用环境的Know-How,做出适应性的产品。

目前来看,国内机器视觉行业的市场参与者主要有四种类型:国际综合自动化公司(如欧姆龙)、国际专业机器视觉公司(如康耐视)、国内专业机器视觉公司以及国内自动化设备公司。其中,在底层开发商层面还是国际企业占主导地位,国内公司更多是在附加值更低的二次开发层面布局(形式包括系统集成以及组装生产自动化专机),并在此基础上逐渐向上游核心环节进行尝试。

机器视觉行业在未来很长一段时间都将会是一个有较强成长性的行业,行业天花板很高。且随着制造业从机械化向自动化、再向智能化升级的过程中,机器视觉在其中的地位和发挥的作用将越来越重要(视觉是人工智能的重要基础)。而中国作为全球最大的工业制造国,在未来产业升级的过程中将有望释放巨大的机器视觉系统需求。对标另一个对智能制造至关重要的领域——激光,国内已经出现了诸如大族激光等具备全球或国内竞争力、已经走出来的全产业链或核心零部件企业,我们相信未来在机器视觉领域也有望走出上体量国产厂商,出现中国版“康耐视”、“基恩士”。

目前国内机器视觉相关公司多分布在长三角和珠三角地区,一般为做系统集成的企业(多数体量不大,很多只有几千万收入)或者做自动化专机(体量更大,如AOI检测设备、色选机)的企业;也逐步出现布局中上游、具备较强软件算法能力的企业。

机器视觉涉及到的技术面非常广。要想在激烈的市场竞争中脱颖而出,企业必须要在机器视觉产业链中的某一个环节深入下去,取得该环节的相对优势,尽可能形成标准化产品。产品越标准化越容易上量,更有助于体量快速做起来,且盈利能力会更强。

此外,底层软件算法是机器视觉的最核心壁垒,要想做出在更多领域适用的机器视觉系统,算法的进步是最关键的,AI、深度学习等技术已经越来越多的应用在3D 机器视觉里面。由此,掌握底层软件算法的公司更容易形成壁垒,且这个壁垒的迭代性很强(需要持续且大量资源投入),不容易被后进入者轻易超越。

从未来5-10年来看,机器视觉系统在软硬件和云网化方面还有很大的发展空间。

其中,随着芯片集成化程度进一步提高,机器视觉硬件会往小型化和集成化方面发展。目前,已经出现了集成度非常高的机器视觉系统产品,将工业相机,视觉光源,工业远心镜头以及处理器都集成在一个小盒子里面。

软件方面,传统的检测和识别算法已经难以有较大突破,但近期热度非常高的深度学习和人工智能方法也开始应用到机器视觉的缺陷检测中,取得了非常好的实用效果。

此外,随着将来5G的应用普及,万物互联极有可能在工业生产中得到更好的应用。将来,所有的检测算法可能都部署在云端服务器上,视觉系统只需实现图像采集和通讯功能,大大降低系统部署和维护成本。

5. 小结

工业4.0 的核心是智能制造,智能制造的精髓是智能工厂,“中国制造2025”战略亦要推动的制造业智能化和信息化升级,而智能工厂能有效的实现生产的智能化、信息化。在国家智能制造2025的方针指引下,国内机器视觉行业在未来10年左右还会得到较快发展,在技术推动以及市场需求催生下国内极有可能出现一家或几家机器视觉行业领军企业。

在机器视觉产业链上,对重视研发带来的技术壁垒和产品迭代是公司成功的核心,坚持有的放矢(卖产品而非做非标)、充分利用产业链企业的生产销售能力、不断开拓新下游注入增长新动能以及合理的并购也是重要助力。对于国内企业来说,具备以下条件之一的企业更容易走出来。

1)掌握核心技术(尤其是底层软件算法);

2)尽量做可批量的产品;

3)与外资差异化竞争;

4)先机器视觉再自动化;

5)绝对资金实力等因素

上一篇:如何选择合适的工业相机

相关推荐